Für eine nachhaltige berufliche Vorsorge

Das Schweizer Vorsorgesystem ist eines der besten der Welt. Die berufliche Vorsorge ist seit ihrer Einfüh‐ rung im Jahr 1985 fester Bestandteil der bewährten Schweizer Altersvorsorge. Damit das auch in Zukunft so bleibt, stehen die Pensionskassen vor einer grossen Herausforderung und passen die Umwandlungssätze den veränderten Rahmenbedingungen an.

Anhaltend tiefe Renditeaussichten sowie die stetig steigende Lebenserwartung führen dazu, dass die beruf‐ liche Vorsorge der Schweiz zunehmend in eine finanzielle Schieflage gerät und die Nachhaltigkeit gefährdet wird. Jährlich führt der gesetzliche Umwandlungssatz von 6.8% schweizweit zu einem Finanzierungsbedarf in Milliardenhöhe. Dies fordert die Verantwortung der einzelnen Pensionskassen, welche den nötigen Schritt zur Senkung der Umwandlungssätze gehen.

Was ist ein Umwandlungssatz (UWS) und wie wird er festgelegt?

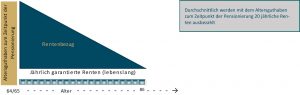

Mit einem Umwandlungssatz werden die angesparten Altersguthaben zum Zeitpunkt der Pensionierung in eine lebenslange Altersrente umgewandelt. Bei einem Umwandlungssatz von 6.8% und einem BVG‐Alters‐ guthaben von CHF 300’000.‐ würde somit lebenslänglich eine Altersrente von CHF 20’400.‐ pro Jahr ausbe‐ zahlt.

Im Rahmen der obligatorischen beruflichen Vorsorge ist der Mindestumwandlungssatz im Gesetz veran‐ kert. Dieser beträgt derzeit 6,8% für Männer im Alter von 65 und für Frauen im Alter von 64 Jahren. Der Umwandlungssatz für das überobligatorische Altersguthaben wir durch die Versicherungsgesellschaft nach ökonomisch korrekten Parametern festgelegt und ist deshalb tiefer als der BVG‐Umwandlungssatz. Die Höhe des Umwandlungssatzes wird von folgenden Faktoren bestimmt:

- Lebenserwartung

- Renditeerwartung auf dem Kapital, mit dem die Renten finanziert werden

- Voraussichtliche Renten für Kinder von Pensionierten sowie für Hinterlassene im Todesfall

Herausforderung: zu hoher BVG‐Umwandlungssatz

Der aktuelle BVG‐Umwandlungssatz von 6.8% beruht auf der statistischen Lebenserwartung der Rentnerin‐ nen und Rentner, wie sie in den 90er‐Jahren gemessen wurde. Zudem berücksichtigt der definiert Um‐ wandlungssatz nicht, die seit Jahren anhaltenden tiefen Zinsen. Er ist deshalb deutlich zu hoch und führt zu einem hohen Finanzierungsbedarf und somit zu einer schweizweiten Umverteilung von den Erwerbstätigen zu den Rentnerinnen und Rentnern in Milliardenhöhe.

Die Schweiz bietet eine hohe Lebensqualität und entsprechend hoch ist auf die Lebenserwartung im welt‐ weiten Vergleich. Wir leben heute im Durchschnitt rund fünf Jahre länger als noch vor dreissig Jahren. Durch diese Entwicklung steigt auch die durchschnittliche Bezugsdauer der Renten, weshalb das in der be‐ ruflichen Vorsorge angesparte Altersguthaben für eine längere Zeitspanne ausreichen muss.

Im aktuellen Umfeld kann mit dem vorhandenen Altersguthaben die Rente ab dem Zeitpunkt der Pensio‐ nierung für rund 15 Jahre ausgerichtet werden. Danach ist das Kapital aufgebraucht. Damit die lebensläng‐ lich garantierten Renten trotzdem weiterhin ausgereichet werden können, muss bereits zum Zeitpunkt der Pensionierung für die durchschnittlich längere Bezugsdauer das vorhandene Altersguthaben verstärkt wer‐ den.

Diese Finanzierungslücke wird auch «Pensionierungsverlust» genannt. Sie wird im Wesentlichen mit Kapi‐ talerträgen und weiteren Gewinnquellen finanziert. Den Erwerbstätigen entgehen dadurch während der Ansparphase Jahr für Jahr höhere Zinsgutschriften auf ihre Altersguthaben.

Diese Finanzierungslücke wird auch «Pensionierungsverlust» genannt. Sie wird im Wesentlichen mit Kapi‐ talerträgen und weiteren Gewinnquellen finanziert. Den Erwerbstätigen entgehen dadurch während der Ansparphase Jahr für Jahr höhere Zinsgutschriften auf ihre Altersguthaben.

Hohes Zinsversprechen im Umfeld von tiefen Renditeerwartungen

Der BVG‐Umwandlungssatz von 6.8% beinhaltet ein Zinsversprechen von rund 5% (in der beruflichen Vor‐ sorge «technischer Zinssatz» genannt). Mit einer sicherheitsbedachten Anlagestrategie ist es seit Jahren nicht mehr möglich, dieses Zinsversprechen zu erreichen. Als Orientierung für risikolose Anlagen dient die Rendite einer 10‐jährigen Bundesobligation, die sich bereits seit Jahren im negativen Bereich bewegt.

Seit geraumer Zeit kann das hohe Zinsversprechen gegenüber den Rentenbezügerinnen und ‐bezügern nur mittels Querfinanzierung über Anlageerträge der noch Erwerbstätigen sichergestellt werden. In der Folge erhalten Mitarbeitende im Erwerbsprozess tiefere Gesamtverzinsungen.

BVG‐Reform dringend nötig

Der in den vergangenen Jahren stetig gestiegenen Umverteilung von Aktiven zu Rentnerinnen und Rent‐ nern muss mit der Senkung des BVG‐Umwandlungssatzes entgegengewirkt werden. Leider sind bisherige Reformversuche am Volksmehr gescheitert. Es bleibt zu hoffen, dass mit der geplanten BVG‐Reform eine Senkung des BVG‐Umwandlungssatzes erreicht werden kann, auch wenn die vom Gesetzgeber geplante Senkung auf 6.0% die Problematik der Umverteilung nicht vollständig beheben, sondern lediglich abschwä‐ chen wird. In der Zwischenzeit übernehmen die Pensionskassen Eigenverantwortung und reduzieren die Umwandlungssätze, damit die aktiv Versicherten auch in Zukunft von attraktiven Überschüssen profitieren können.

Dabei sind die gesetzlichen Mindestleistungen jederzeit garantiert. Dies wird dadurch garantiert, indem die reglementarischen Altersrenten der gesetzlichen Mindestrente gegenübergestellt wird (Schattenrechnung). Ausbezahlt wird in jedem Fall die höhere der beiden Altersrenten.

So können Arbeitgebende und Arbeitnehmende den Folgen der UWS‐Senkungen entgegenwirken:

Aus Sicht der Unternehmung

- den Vorsorgeplan so festlegen, dass Altersgutschriften bereits vor dem Alter 25 angespart werden

- Erhöhung der Altersgutschriften

- Senkung des Koordinationsabzuges

- Wahlmöglichkeiten schaffen, damit Mitarbeitende die Höhe ihrer eigenen Altersgutschriften inner‐halb einer Auswahl selbst festlegen können (Planwahl)

- Erhöhung des massgebend versicherten Lohnes für die Berechnung der Altersgutschriften

Bestehet infolge der Senkung des Umwandlungssatzes ein ausserordentliches Kündigungsrecht?

Die Senkung des Umwandlungssatzes generiert kein ausserordentliches Kündigungsrecht des laufenden Vertrages.

Für eine Beratung zu den bestehenden Möglichkeiten Ihren Vertrag betreffend, stehen wir Ihnen gerne te‐ lefonisch, per E‐Mail oder in einem persönlichen Gespräch zur Verfügung.

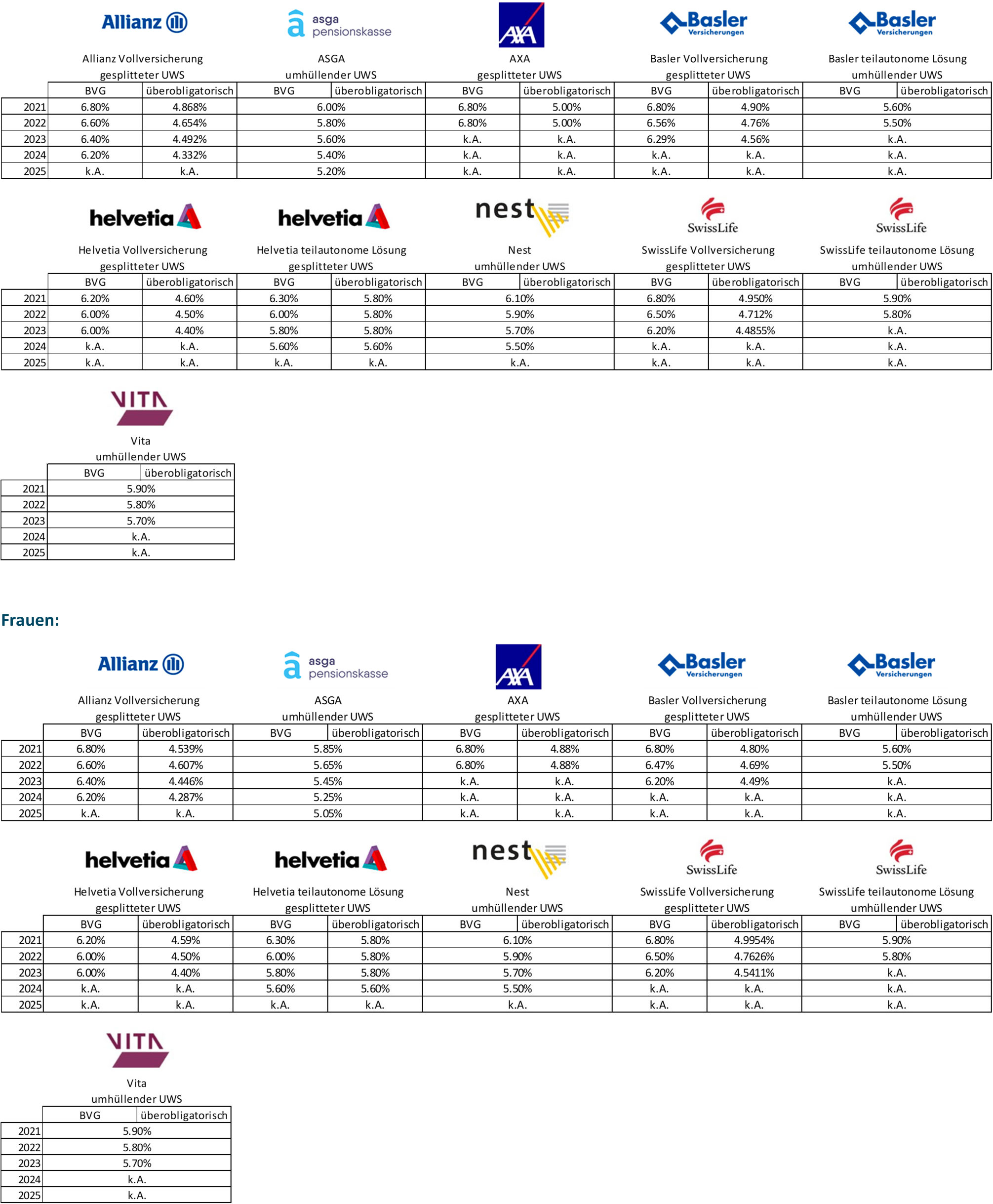

Übersicht der Entwicklung der Umwandlungssätze der «grossen» Pensionskassen

Bei den Werten ab 2023 handelt es sich um geplante Umwandlungssätze, welche teilweise noch nicht ga‐ rantiert sind

Die Autoren

Flavio Costantini

Soletum Insurance Broker AG Managing Partner

MAS ZFH in Financial Consulting CAS Insurance Broker

flavio.costantini@soletum.ch Tel.: 055 511 18 28

Christine Strehler Oukhrid

Soletum Insurance Broker AG

Senior Managerin

Sozialversicherungsfachfrau mit eidg. Fachausweis

christine.strehler@soletum.ch Tel.: 055 511 18 24